20 dec. 2023

3 minuten

De Chinese staalindustrie heeft in november een nieuwe (staal) boost gekregen doordat de overheid zich positief heeft uitgelaten over de toekomst van de staalbranche. Het land blijft vastberaden om haar staalproductie op peil te houden, wat resulteerde in een verdere toename van de productie in november. Zo opent het laatste StaalJournaal van Noviostaal van dit jaar.

Zoals verwacht hebben de EU-staalproducenten vanwege de beperkte aanbod mogelijkheden, langere levertijden, hogere grondstofprijzen en geringe overzeese concurrentie, de kans gegrepen om de staalprijzen afgelopen maand herhaaldelijk te verhogen, met als doel een basisprijs van 720 euro per ton. De staalproducenten zetten alles op alles om deze prijs te handhaven voor leveringen in het eerste kwartaal van 2024 en verder.

Echter, de recente verrassende wijziging door de Europese Commissie maakt nu de invoer van walsplakken en walsknuppels uit Rusland mogelijk tot en met 2028 (i.p.v. oktober 2024), zij het met een afnemend maximumvolume gedurende de komende vier jaar.

Een van de belangrijkste vragen is nu: zal deze opwaartse trend aanhouden, stabiliseren de prijzen zich, of dalen deze prijzen straks weer als enkele grote hoogovens weer operationeel worden en er wellicht vanuit Rusland weer meer materiaal Europa bereikt?

Azië

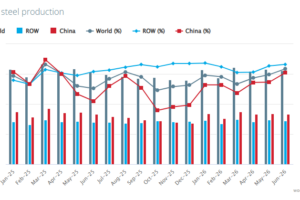

China heeft eind november een behoorlijke sprint ingezet op het gebied van zijn staalproductie. Dit is opvallend, omdat de binnenlandse productie in oktober behoorlijk gedaald was, zoals vermeld in de vorige editie van het StaalJournaal. In de laatste week van november heeft de staalgrootmacht zijn dagelijkse productie verhoogd van 2,02 miljoen ton naar 2,58 miljoen ton staal (een verhoging van bijna 30%). Een van de oorzaken hiervan is de recente prijsstijging van warmgewalst rollen staal, die werd gestimuleerd doordat de Chinese overheid zich positief uit liet over de toekomst van de staalbranche. Tevens is de binnenlandse prijs van ijzererts gestegen met 11,5 dollar ten opzichte van oktober. De Chinese import van deze grondstof is in november met bijna 3,5 procent toegenomen naar 102,7 miljoen ton in vergelijking met de voorgaande maand. Om minder afhankelijk te worden van de import van ijzererts is de productie van de belangrijke grondstof dit jaar flink gestegen met zo’n acht procent naar ruim 825 miljoen ton.

Op dit moment vertoont de vastgoedmarkt in China tekenen van moeilijkheden. Desondanks streven de Chinezen ernaar om hun enorme (staal) marktaandeel te houden, wat heeft geleid tot een verhoogde staalproductie. Wel wordt verwacht dat deze enorme output de komende weken iets gaat krimpen vanwege onderhoudswerkzaamheden die doorgaans rond deze tijd van het jaar plaatsvinden.

Europa

De staalprijzen in Europa hebben hun weg omhoog gevonden zoals verwacht werd in het StaalJournaal van november. Europese staalfabrikanten hebben de prijzen in de afgelopen maand verder laten stijgen, mede door een afname in aanbod vanwege het stilleggen en sluiten van enkele grote hoogovens. Ook Europees grootste staalproducent ArcelorMittal heeft begin december nieuwe prijsstijgingen aangekondigd met als doel de basisprijs verder te verhogen voor alle Europese markten. Deze nieuwe stijging van veertig euro per ton ten opzichte van de prijsstijging die enkele weken geleden reeds is ingevoerd geldt voor leveringen vanaf februari/maart 2024.

De Vietnamese, Koreaanse en Japanse producenten geven momenteel voorkeur aan hun eigen lokale markt of aan export naar de VS vanwege de veel hogere prijzen aldaar in plaats van export richting Europa. Nu exporteren naar de EU betekent aankomst in de diverse havens hier eind februari of begin maart, danwel wellicht pas april. Vanwege momenteel een matige overzeese concurrentie wordt de positie van Europese staalfabrikanten versterkt, die de prijzen voor warmgewalst staal proberen te laten stijgen richting een basisprijs van 720 euro per ton voor levering in het eerste kwartaal van 2024. Deze prijs staat in schril contrast met de gemiddelde prijs van één maand geleden, die toen tussen de 600 en 620 euro per ton lag.

Afnemers hebben in de afgelopen periode merendeels afwachtend gereageerd op de prijsstijging en hebben enkel het absoluut noodzakelijke volume ingekocht, mede ook om de eigen voorraad tegen het einde van het jaar zo laag mogelijk te houden. Die aarzelende houding werd ook gevoed vanwege de vraag of deze prijsstijgingen houdbaar zijn in het nieuwe jaar indien enkele grote hoogovens weer in bedrijf zullen komen, die momenteel dicht zijn vanwege onderhoudswerkzaamheden.

Sancties

De Europese Commissie heeft midden december een nieuw sanctiepakket aangenomen waarin een wijziging van een vorig pakket tegen Rusland is aangebracht. Zo was het oorspronkelijk alleen mogelijk om tot oktober 2024 semi-gewalst materiaal uit Rusland te betrekken voor bepaalde EU- bedrijven, die dochterondernemingen zijn van een Russische holding. Met deze toch wel verrassende aanpassing door de EC is het nu mogelijk om t/m 2028 walsknuppels en walsplakken, weliswaar met een maximum volume dat gedurende de komende vier jaar afneemt, te importeren vanuit Rusland. Deze verlengde periode van vier jaar biedt EU-walserijen de kans om hun inkoopbeleid aan te passen. Deze uitkomst is een afwijzing van wat Eurofer gevraagd heeft, namelijk een complete ban op Russische materiaal. Het betekent dat er per jaar 1,2 miljoen ton “goedkoop” Russisch staal op de markt komt waarmee de Europese staalproducenten niet blij zullen zijn.

De Italiaanse staalproducent Acciaierie d’Italia (v/h ILVA) verkeert momenteel in grote moeilijkheden. Er zijn gesprekken gaande tussen de aandeelhouder ArcelorMittal en de Italiaanse overheid om het bedrijf er weer bovenop te helpen, maar er zal ruim één miljard euro nodig zijn om alle activa van Acciaierie d’Italia vrij te geven en de productie goed te kunnen hervatten. De eerdergenoemde gesprekken rondom deze kwestie verlopen erg moeizaam en de daaruit te nemen besluiten vergen veel tijd tot ergernis van het management van de staalgigant, dat inmiddels te kennen heeft gegeven dat dit proces sneller zal moeten verlopen wil het bedrijf niet in insolventie geraken.

Eurofer (de vereniging van Europese staalproducenten) is van mening dat een mogelijk uitstellen of verzwakken van de importsancties op Russisch staal door Europese Commissie een historische fout zou zijn. Eurofer denkt ook dat het eventueel loslaten van deze sancties zal leiden tot het versterken van Russische militaire toeleveringsketens. Een beslissing over deze kwestie wordt in de loop van het eerste halfjaar 2024 verwacht.

CBAM

Er bestaat bij de staal importerende ondernemingen nog steeds veel onduidelijkheid over de nieuwe CBAM (Carbon Border Adjustment Mechanism) -maatregelen. Importeurs zullen vanaf 2026 verplicht zijn per kwartaal te rapporteren over het volume van zendingen, dat men invoert en met daaruit voortvloeiende CO2-emissie. Het CBAM is ingevoerd deels om EU-producenten te forceren de uitstoot te verminderen, respectievelijk op meer groene wijze te fabriceren, als ook om Aziatische en andere naar de EU exporterende staalmakers te stimuleren hun eigen productie te “vergroenen”. Ook bij veel Europese staaldistributeurs heerst er onduidelijkheid over de nieuwe regels en een bijeenkomst begin december in Düsseldorf heeft vooralsnog geen verheldering opgeleverd.

ArcelorMittal

De staalproducent heeft Sarralle gecontracteerd voor het bouwproject van een elektrische hoogoven (EAF) in de fabriek in Gijón, met een jaarlijkse capaciteit van 1,1 miljoen ton. De bouwwerkzaamheden vangen naar verwachting aan in het begin van 2024, met de projectoplevering gepland voor het vierde kwartaal van 2025. Voor dit Spaanse project heeft ArcelorMittal een overheidsfinanciering van 460 miljoen euro veiliggesteld, gericht op het verminderen van de CO2-uitstoot met 70,9 miljoen ton. De totale investering voor het project wordt geschat op ca. één miljard euro.

Tata Steel

Tata Steel Nederland (TSN) heeft haar Groen Staal Plan 2030 gepresenteerd aan het Ministerie van Economische Zaken en Klimaat, waarbij het bedrijf op zoek is naar overheidsfinanciering om haar doelen te realiseren. De eerste pijler van het plan richt zich op de reductie van stikstofoxiden (NOX). TSN is reeds gestart met de bouw van een DeNOX-installatie, die naar verwachting in 2025 operationeel zal zijn en de CO2-uitstoot naar schatting tachtig procent zal verminderen.

Het tweede aspect omvat de ambitie om tegen 2030 de CO2-uitstoot met vijf miljoen ton te verminderen door de vervanging van een van haar hoogovens en cokesfabriek door installaties die eerst op aardgas draaien en later op groen waterstof.

Bij de staalfabriek in IJmuiden worden mogelijk achthonderd arbeidsplaatsen geschrapt, vooral bij management-, staf- en andere ondersteunende functies. TSN zegt dat deze maatregelen nodig zijn om concurrerend te blijven op de staalmarkt en de overstap te maken naar verduurzaming.

ThyssenKrupp

De Duitse staalproducent heeft bevestigd dat het haar Spaanse fabriek, Galmed, gevestigd in de buurt van Valencia, zal sluiten. Deze maatregel wordt genomen vanwege de aanzienlijke verslechtering van de Europese automarkt en de daaruit voortvloeiende vermindering van de vraag naar gegalvaniseerde staalproducten in Spanje en Zuid-Europa. De fabriek in Sagunto heeft een jaarlijkse capaciteit van 450.000 ton verzinkt staal, voornamelijk bestemd voor de automotive sector.

SSAB

De Zweedse producent SSAB heeft de bouwwerkzaamheden voor een elektrische hoogoven in de fabriek in Oxelosund gestart als onderdeel van zijn groene transformatieprogramma. Het bedrijf voert geleidelijk zijn transitieproject uit naar een fossielvrije staalproductie. Na voltooiing van het project wordt verwacht dat de CO2-uitstoot van de fabriek met 1,5 miljoen ton per jaar zal verminderen.

Duitsland

De Duitse minister van Economie heeft vorige week aangekondigd dat er een geplande financiering van ca. 2,6 miljard euro beschikbaar wordt gesteld voor de transformatie van staalfabrieken in de deelstaat Saarland naar emissievrije staalproductie.

De subsidie zou worden toegekend aan Dillinger Hütte, Saarstahl en hun gezamenlijke ruwijzerfabriek Rogesa. Het transformatieproject streeft naar klimaatneutraliteit in 2045.

Indicatieve basisprijzen

| Indicatieve basisprijzen per ton | Warmgewalste coils | Koudgewalste coils | Sendzimir verz. coils | Kwartoplaat |

| Oktober 2023 | € 610 – 640 | € 710 – 740 | €725 – 760 | € 790 – 840 |

| November 2023 | € 660 – 690 | € 740 – 780 | €760 – 800 | € 790 – 840 |

| December 2023 | € 690 – 720 | € 785 – 810 | €800 – 830 | € 850 – 900 |

*** Genoemde (basis-)prijzen zijn indicatief, circa en geheel vrijblijvend.

Het laatste nieuws

Anderen lazen ook