Amsterdam

26 okt. 2017

3 minuten

De prijsstijgingen in basismetalen dit jaar is ronduit indrukwekkend. De mondiale staalprijs steeg met bijna 10 procent – door sterke vraag. Dit blijkt uit de ABN AMRO Industriële Metalen Monitor van oktober.

Daarentegen verloren de grondstoffen voor het maken van staal (ijzererts en cokeskolen) terrein. Beide hebben te maken met voldoende aanbod en dat is de voornaamste reden dat de prijzen in een neerwaartse spiraal zitten.

Basismetalen

De prijzen voor aluminium, koper en zink namen tussen de 24 en 27 procent toe sinds de aanvang van dit jaar. De toeneming van de nikkelprijs ligt enkele procentpunten lager. De sterkste stijgingen in de prijzen hebben zich echter pas in augustus voorgedaan. Niet alleen marktspecifieke factoren – met name krapte op de diverse markten – rechtvaardigen de prijsstijgingen. Ook de sterke verbeteringen van de stemming in China over de economische trend deden een aardige duit in het zakje. Het liet de prijzen in ferromarkten echter ongemoeid en het geeft aan dat de fundamentele ontwikkelingen hier een grotere invloed uitoefenen op de prijs. Bovendien is het speculatieve aandeel in deze markten aanzienlijk lager dan in basismetaalmarkten.

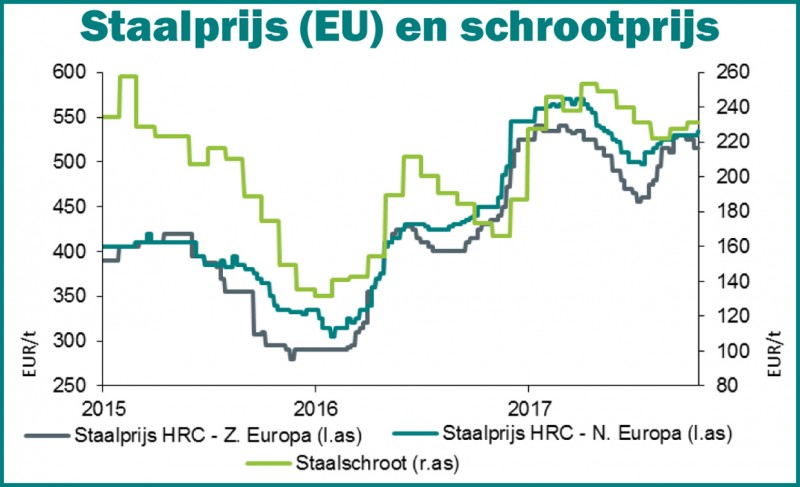

Staalprijs EU blijft achter

De Europese staalsector profiteert van de sterk aantrekkende activiteit in de bouwsector. Ondanks dat staalbouw in Europa relatief beperkt is, blijft de sector een belangrijke afnemer van staalproducten in deze regio. De hogere prijs voor schroot zorgde ervoor dat de kosten stegen voor het maken van hoogwaardig staal. Dit heeft ook deels bijgedragen aan de hogere staalprijzen.

Casper Burgering, Senior sector econoom – Industrie & Industriële Metalen van ABN AMRO gaat ervan uit dat de prijs van staal in Europa gedurende het vierde kwartaal – een doorgaans sterke periode voor de vraag – verder aansterkt. ‘De staalprijs apprecieerde dit jaar in Europa met 10 procent, terwijl in China, Latijns Amerika en Rusland de staalprijzen met gemiddeld 16 procent steeg. In de VS is de staalprijs dit jaar echter met 2 procent gedaald. De investeringsgroei in infrastructurele werken in de VS bleef onverwacht achter, waardoor het sentiment verslechterde. Ook de import van staal nam scherp toe nog voor de invoering van de zogeheten ‘Section 232′, waarmee men de import van goedkoop staal een halt toeroept.’

Chinese plannen

China heeft met 50 procent van de mondiale productie China een nadrukkelijke rol in het wel en wee van de staalsector wereldwijd. Hervormingen in de Chinese staalsector worden daarom mondiaal toegejuicht, want meer marktbalans maakt de staalsector op de lange termijn sterker en dringt de export van goedkoop Chinees staal terug. China kondigde al eerder ambitieuze plannen aan, maar nu lijkt het volgens Burgering menens. ‘Terugdringen van overcapaciteit is een belangrijk doel, maar het milieu spint hier tevens garen bij. Want nog steeds is de staalsector één van de meest vervuilende zware industrieën in veel Chinese provincies. Drie vliegen in één klap dus: minder overcapaciteit, minder export, minder vervuiling. Qua volumes gaan er veel verhalen in de rondte. Hopelijk worden meer details bekend gemaakt tijdens of na het 19e Nationale Partij Congres. In ieder geval gaan wij ervan uit dat de lange termijn vraag naar staal goed blijft, want de beoogde infrastructurele investeringen (in binnen- en buitenland) door China blijven op hoog niveau.’

De volledige Industriële Metalen Monitor:

| ABN AMRO – Industriele Metalen Monitor – okt 2017.. |