18 aug. 2022

3 minuten

Wat veel staalmakers eind vorige en begin deze maand hoopten is niet uitgekomen, want een opwaartse prijscorrectie vond niet plaats. Sterker nog: de basisprijzen vertoonden juist op de spotmarkt nog steeds een neerwaartse lijn. Dat blijkt uit Het Staaljournaal van van Noviostaal van 17 augustus 2022.

Voor een deel moet de oorzaak gevonden worden bij de instabiele marktsituatie op de Chinese markt, waar staal- en grondstofprijzen dan weer stegen en dan weer daalden. Een koersvaste opwaartse prijsontwikkeling bleef uit mede vanwege de effecten van de zware Lockdown eerder dit jaar en de pessimistische verwachtingen over de onroerend goed markt in combinatie met uitblijvende stimuleringsmaatregelen door de nationale overheid.

China’s Politbureau-vergadering van eind juli heeft de toon gezet voor het economisch beleid in de tweede helft van het lopende jaar. Een grootschalige stimulans werd uitgesloten, hoewel deskundigen menen dat toch enige ondersteuning noodzakelijk zal zijn om de economie draaiende te houden. De hoop op een nieuwe hausse, zoals die na de eerste golf van covid, lijkt echter ongegrond. In China is het prijsniveau inmiddels zo laag geworden dat fabrieken besloten tijdelijk minder te gaan produceren om hun verliezen te beperken.

Overigens moet daarbij gemeld worden, dat regionale overheden vanwege de heersende hitte en beperkte energiebronnen grote energieverbruikers opgelegd heeft hun productiecapaciteit neerwaarts bij te stellen. In juli daalde de totale productie met ruim tien procent naar circa 81,5 miljoen ton in vergelijking met juni. Over de periode januari t/m juli nam het gefabriceerde tonnage ruwstaal af met bij 6,5 procent naar 609 miljoen ton (2021: 652 mto).

Ondanks de kleiner geworden productiehoeveelheden steeg de export van Chinees gewalst staal, wat ook aan zou kunnen duiden hoeveel de staalbehoefte in dat land onderuit is gegaan. Vergeleken met juli 2021 nam de export met bijna twintig procent toe naar 6.670 mto. Inmiddels zien we in China over de eerste weken wel weer een toename van de productie.

De staalprijzen op de Aziatische markt bleven als gevolg van de ontwikkelingen in China ook op een laag niveau. Bijvoorbeeld worden momenteel warmgewalste coils in landen als Vietnam en Thailand aangeboden met prijzen tussen de 610 – 630 dollar per ton CFR, wat ook tot lage of zelfs nog lagere exportprijzen naar de EU geleid heeft.

Europa

Intussen gingen in Europa de vakantieperiodes van start en in combinatie met de nog steeds hoge voorraden bij de distributiebedrijven herstelde de vraag naar staal niet, met als gevolg dat de neerwaartse prijsdruk aanhield. Eurometal berekende dat de gemiddelde ligduur van de voorraden van de bij haar geregistreerde leden in juni 79 dagen bedroeg, terwijl dat in 2021 nog 53 dagen was. Europese staalmakers bleven en blijven worstelen met de gematigde vraag uit de markt en dus dunne orderboeken alsmede bovendien met niet-rendabele prijzen, waardoor ze gedwongen werden productiebeperkingen in te gaan voeren.

Navolgend enkele voorbeelden van tijdelijk stilgelegde lijnen, natuurlijk deels ook vanwege de eerdergenoemde vakanties zoals in Zuid-Europa. Echter hebben diverse fabrieken die periode dan wel met een aantal weken verlengd.

- In Frankrijk heeft NLMK een verzinklijn tijdelijk gesloten voor onderhoud, maar heeft nog niet bekend gemaakt wanneer de productie hervat gaat worden. ArcelorMittal heeft een hoogoven met een capaciteit van 1,5 miljoen ton vanwege tegenvallende vraag stilgelegd. Ook hiervan is onbekend wanneer deze herstart zal worden.

- In Italië hebben drie staalfabrieken diverse lijnen, zoals hoogovens, elektro-ovens, metallurgie- en walslijnen uit productie genomen. Alleen al bij de hier genoemde ovens gaat het om een totale hoeveelheid van zes miljoen ton op jaarbasis.

- In Duitsland, Slowakije en Tsjechië zijn in totaal drie ovens stopgezet of draaien deze met gereduceerde capaciteit. ArcelorMittal heeft werktijdverkorting voor haar fabriek in Eisenhüttenstadt aangevraagd voor de maanden augustus en september. Daarnaast is zeker nog ongewis wat de gevolgen zullen zijn voor de Duitse staalindustrie in het algemeen vanwege de huidige extreem lage waterstand in de Rijn en Waal. Deze rivieren worden gebruikt voor de aanvoer van o.a. ijzererts, kolen en schroot vanuit Rotterdam, maar ook voor de afvoer van gereed materiaal vanuit het Roergebied ten behoeve van exportopdrachten overzee. Weliswaar kan dat deels gecompenseerd worden middels railvervoer, maar ook daar zijn er beperkingen. De watertransporttarieven zijn inmiddels geëxplodeerd, namelijk oplopend van voorheen twaalf tot vijftien euro per ton naar nu 60 – 65 euro of meer per ton. Daarbij zijn er ook nog transportbedrijven die extra toeslagen berekenen. De schepen, die de genoemde rivieren bevaren, kunnen nu tot maximaal 25 procent van hun capaciteit beladen worden. Afgezien van voorgaande problemen vreest de Duitse staalindustrie nog dat de gestegen gasprijzen tot een kostenstijging van jaarlijks circa één miljard euro zal leiden, zoals de Wirtschaftsvereinigung Stahl (de organisatie van Duitse staalproducenten) onlangs bekend maakte. Vermoed wordt dat de fabrieken deze kostenstijging in hun prijzen zullen willen verdisconteren, echter zou dat wel tot een verslechtering van de concurrentiepositie leiden.

Spotoffertes

Waren er eerder positieve verwachtingen over een prijsherstel in de loop van augustus, inmiddels zijn die optimistische gevoelens behoorlijk getemperd. Noviostsaal ziet hier en daar fabrieken aan zeer grote verbruikers binnen de EU of aan afnemers buiten de Europese Unie offertes voor spothoeveelheden afgeven met extreem lage prijzen, wat de indruk nogmaals bevestigt, dat de staalmakers relatief weinig orders hebben. Die lage aanbiedingen zijn te zien als noodzakelijke aanvulling voor het kunnen produceren, ook al is het in beperktere omvang. Fabrieken hebben immers bepaalde minimale hoeveelheden nodig om de walslijnen überhaupt te kunnen laten draaien. Een andere verklaring zou zijn, dat fabrieken te grote voorraden van halfproducten hebben, zoals walsplakken (slabs) of walsknuppels (billets) en ook cashflow nodig hebben. Parallel daaraan hebben de fabrieken toch de stille hoop, dat door de bovenstaande productiebeperkingen tezamen met afnemende voorraden bij de afnemers de vraag naar gewalst staal zal gaan verbeteren. Die hoop wordt mede gevoed vanwege, naar men beweert, een licht verbeterde vraag vanuit de automobielsector waar de toelevering van onderdelen minder gecompliceerd schijnt te zijn.

De komende maand zal meer duidelijk gaan worden welke ontwikkelingen te verwachten zijn.

Autoproductie

Voor de derde maand op rij produceren de Duitse autofabrieken meer voertuigen, maar de verkoop van nieuwe auto’s daalde in juli met dertien procent in vergelijking met juli 2021. De eerste zeven maanden werden bijna twee miljoen voertuigen geproduceerd, wat een daling van twee procent ten opzichte van 2021 betekent.

In Zuid-Korea steeg de autoproductie met ruim negen procent ten opzichte van juli vorig jaar. Als verklaring wordt aangegeven, dat de toelevering van onderdelen zich behoorlijk hersteld heeft en de hogere verkoopcijfers met name in de export, die in juli met bijna 27 procent steeg. De Koreaanse producenten exporteerden afgelopen maand gezamenlijk méér dan 220.000 voertuigen.

Polen

Het Poolse bedrijf Weglokoks Capital Group heeft begin augustus een investeringsplan bekend gemaakt voor de bouw van een compleet nieuwe staalfabriek, inclusief metallurgie- en walslijnen voor warmgewalste rollen (coils). De fabriek zou in 2027 haar productie moeten beginnen en de planning is jaarlijks circa één miljoen ton coils te produceren. De investering bedraagt circa 1,1 miljard euro. Het Poolse concern is al actief als producent van kwartoplaat, buizen en profielen.

Oekraïne

Als gevolg van het oorlogsgeweld veroorzaakt door de Russische invasie is de productie van ruwstaal in Oekraïne over de periode januari t/m juli met ruim 62 procentgedaald naar 4,82 miljoen ton. Normaal produceert het land over diezelfde periode circa ruim elf miljoen ton gewalst staal, maar dit jaar werd slechts ruim 4,2 miljoen ton gerealiseerd. Veel productiefaciliteiten zijn verwoest of slechts gedeeltelijk in gebruik. De staalfabrieken Azovstal en Iliych Steelworks (beide behorend tot de Metinvest Group) zijn in handen van het Russische leger en liggen geheel stil, naar verluidt.

Italië

De in financiële moeilijkheden verkerende Italiaanse staalproducent Acciaierie d’Italia (v/h ILVA) zal van de nationale overheid waarschijnlijk een subsidie gaan krijgen van 0,5 tot 1 miljard euro om de actuele liquiditeitsproblemen op te lossen. Daarnaast verwacht de CEO van het concern, dat mede-eigenaar ArcelorMittal nog eens 300 miljoen euro zal bijdragen om de gestegen energiekosten te compenseren.

Duitsland (Salzgitter AG)

De staalproducent presenteerde op 11 augustus haar halfjaarcijfers, waaruit blijkt, dat het concern een recordmarge behaald heeft: het hoogste in haar bestaan. De omzet groeide naar ruim 6,6 miljard euro (H1 2021: ruim € 4,4 miljard) en de bruto-opbrengsten (EBITDA) stegen naar 1,136 miljard euro. Vóór belasting werd de gegeneerde winst 970,5 miljoen euro (H1 2021: € 305,7 miljoen).

Duitsland (ThyssenKrupp AG)

Het andere Duitse staalbedrijf kwam op dezelfde dag met haar kwartaalcijfers. Het concern maakte bekend in het laatste kwartaal een resultaat voor rente en belasting (EBIT) te hebben bereikt van 721 miljoen euro (Q3 2021: € 266 miljoen). De helft van dit resultaat komt voor rekening van de staaldivisie. Hogere rentekosten heeft wel geleid tot onvermijdelijke verliezen ter grootte van 480 miljoen euro en is aanleiding geweest voor het bedrijf de eerder prognose voor het eindresultaat over het gehele boekjaar van circa één miljard euro naar beneden bij te stellen.

(Het boekjaar van het concern loopt van 1 oktober t/m 30 september.)

Europa (Importheffingen)

De Europese commissie heeft importbeperkende maatregelen aangekondigd tegen Turkije en Rusland vanwege vermeend dumpen van roestbestendig materiaal, vooral Sendzimir, Zink-Aluminium en Zink-Magnesium beklede coils en plaatstaal. De heffing voor in Turkije geproduceerd materiaal beloopt van 2,4 tot elf procent afhankelijk van de producent. De heffing voor Russisch materiaal varieert van 10,3 tot 37,4 procent per fabriek. Deze laatste heffing is echter puur symbolisch, aangezien Russisch staal sinds maart onder de ban valt die de EU jegens Rusland in maart heeft uitgevaardigd.

Zuid-Korea

De nationale antitrust toezichthouder heeft elf Koreaanse staalproducenten beboet vanwege het maken van prijsafspraken in de periode van 2012 t/m 2018. De totale boete, die werd opgelegd, bedraagt 197,5 miljoen dollar. Hyundai Steel en Dongkuk Steel worden het meest gestraft met boetes van 66 miljoen en 35 miljoen dollar.

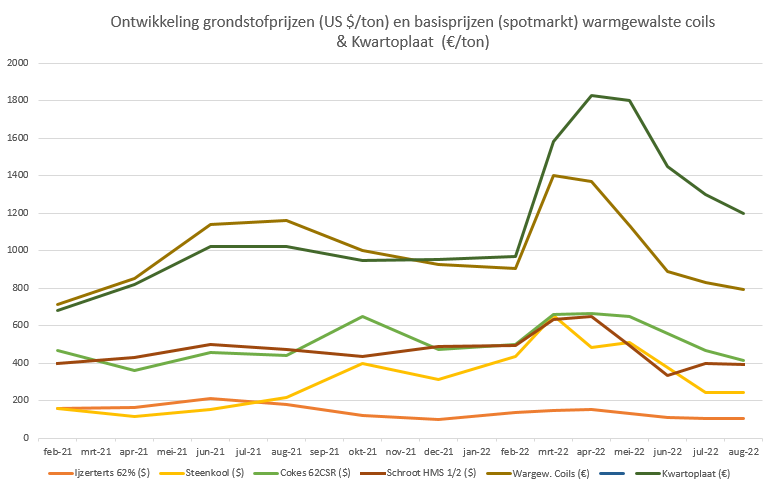

Noviostaal geeft per 19 augustus 2022 de volgende indicatie voor de circa fabrieks-staalprijzen voor coils en kwartoplaat in euro per ton:

- Warmgewalste coils: 770 – 820

- Koudgewalste coils: 870 – 930

- Sendzimir verz. coils: 940 – 980

- Kwartoplaat: 1150 – 1250

Deze maand dalen de prijzen voor alle soorten. De daling loopt van 60 euro per ton voor Warmgewalste coils en Sendzimir verzinkte coils, naar 75 euro per ton voor Kwartoplaat en 80 euro per ton voor Koudgewalste coils, ten opzichte van de staalprijzen in juli 2022.

Anderen lazen ook