25 okt. 2016

4 minuten

De metaal- en staalmarkt heeft sinds januari 2016 een flinke vlucht genomen. Alle prijzen behalve die van koper stegen met tientallen procenten. De prijs van cokes steeg sinds januari 2016 zelfs met 166,7 procent, staal met 42,5 procent, zink met 41,1 procent en ijzererts met 35,8 procent. Daarentegen blijft de koperprijs achter met een daling van 1,9 procent.

Dit blijkt uit de Industriële Metalen Monitor van oktober 2016. Casper Burgering, Senior sector econoom – Industrie & Industriële Metalen bij ABN AMRO concludeert dat de koperprijs achterblijft door goede beschikbaarheid en zijn nauwe relatie met macro-trends. Verder ziet hij dat initiatieven tot het terugdringen van de overproductie van staal nu nog geen vruchten afwerpen. Hierna de belangrijkste bewegingen op de staal en metalenmarkt.

Staal

Burgering: ‘De opmars van de mondiale staalprijs is aan het begin van mei tot stilstand gekomen. De sterke opmars was vooral als gevolg van een stevig herstel in eind gebruikende sectoren en optimisme over de rest van het jaar. De staalprijzen maakten begin juli een pas op de plaats en bleven sindsdien nagenoeg stabiel. Vanwege de hardnekkige overproductie – in China, maar ook in Europa – en de beperkte discipline bij staalproducenten om hier iets aan te doen, kon de mondiale staalprijs zijn opmars niet voortzetten. Alleen scherpe productiebeperkingen kunnen het tij keren.’

‘De Chinese staalmarkt staat de laatste tijd weer meer in de belangstelling. Het dumpen van Chinees staal op buitenlandse markten wordt door veel staalproducenten in de EU en de VS niet gewaardeerd. De roep om meer beschermende maatregelen tegen de import van goedkoop staal is daarmee ook luider geworden. De export van staal nam in september dit jaar met 22 procent op jaarbasis af, maar de output van ruw staal groeide in september met bijna 2 procent. Daarmee is de staalproductie in China dit jaar met slechts 0,5 procent op jaarbasis afgenomen. Nog ruim onvoldoende om enige invloed te hebben op de huidige overproductie. Gedurende de G20-besprekingen (begin september) zijn afspraken gemaakt tussen landen om de overproductie in de staalsector aan te pakken. Wij hopen hiervan de eerste resultaten te zien in het vierde kwartaal. Ook de fusie tussen de Chinese staalreuzen Baosteel en Wuhan zal een bijdrage leveren aan de daling van de overcapaciteit in China. En dat is goed voor marktbalans en prijzen’, concludeert Burgering

Cokes

Volgens de sectoreconoom waren capaciteitsaanpassingen op de Chinese cokeskolenmarkt de aanleiding voor de scherpe prijsstijging (166,7 %) sinds de start van 2016. ‘De Chinese output van cokeskolen nam gedurende 2016 met 10 procent af en dat zorgde voor krapte op de markt. Door de prijsstijging zal op den duur de druk op marges voor staalproducenten niet onopgemerkt blijven.’ Burgering vraagt zich af of dit prijsniveau houdbaar is. ‘Het zal ongetwijfeld een aanbodreactie uitlokken, want welke cokeskolenproducent wil niet profiteren van hogere prijzen?’

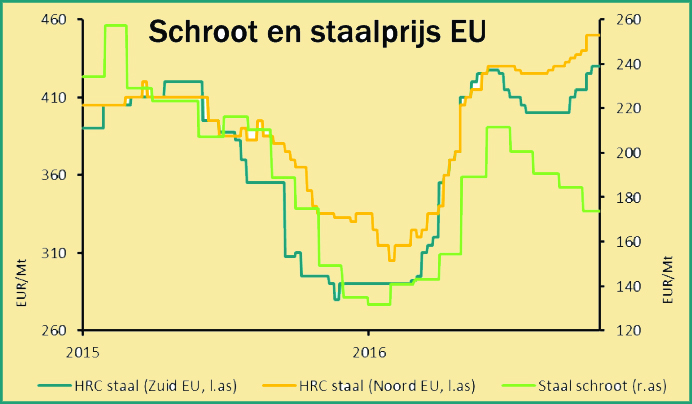

Schroot

‘De non-ferro schrootmarkten kennen regionaal hun eigen dynamiek en veel hangt af van het aanbod van schroot. In de VS zijn de schrootmarkten in de ban van de aanstaande verkiezingen en welk effect dat op de economie gaat hebben. Onzekerheid is hier troef en dat houdt de activiteit relatief laag. In de EU is de beschikbaarheid van non-ferroschroot voldoende. Bovendien is de vraag van eindgebruikers relatief zwak en zijn hun voorraden hoog. Per saldo houdt dat de prijzen laag.’

‘De toename van de LME-prijzen – met name voor aluminium, nikkel en zink – biedt enig soelaas voor de schrootmarkten, want de trends in de schrootprijs en de LME-prijs lopen nagenoeg parallel. Maar een stijging van schrootprijzen zal gedempt worden zolang overaanbod en zwakke vraag de markten overheersen. ‘

‘De staalprijzen in Noord- en Zuid-Europa zijn dit jaar sterk gestegen met resp. 48 en 34 procent. De verbeterende marktsituatie in de automotive- en bouwsector ligt hier deels aan ten grondslag en dat stuwde een golf van optimisme door de staalsector. De sterkste prijsstijging vond plaats gedurende de eerste zes maanden van het jaar. Daarna zwakten de prijzen in Zuid-Europa af, terwijl in Noord-Europa prijzen nog licht konden stijgen. In grote lijnen heeft de staalschrootprijs een soortgelijke trend doorgemaakt. Maar sinds juli dit jaar krijgt de dynamiek op de schrootmarkt de overhand. Het aanbod van schroot in Europa is sindsdien ruim voldoende om aan de vraag te voldoen. Dat heeft de schrootprijzen gedrukt.’

‘ Met de lagere schrootprijs zal het aanbod van schroot de komende maanden afnemen, in afwachting van betere prijzen. Met het vooruitzicht van een krappere schrootmarkt zullen staalproducenten hun voorraden minimaal op peil willen houden. Dit leidt ertoe dat de schrootprijzen in het vierde kwartaal weer kunnen stijgen en de trend in de prijs voor ruw staal weer oppakken.

De volledige ABN AMRO Industriële Metalen Monitor van oktober 2016.

| Industriële Metalen Monitor oktober 2016. |