15 Jun. 2021

3 minuten

Tot verrassing van velen maakte de EU-Commissie medio juni bekend de sinds 2018 geldende importheffingen voor staal met drie jaar te willen verlengen en worden de importquota’s met drie procent verruimd. De Commissie is ook nog voornemens een anti-dumping onderzoek te gaan verrichten naar Sendzimir verzinkt Turks en Russisch importmateriaal. Dat blijkt uit Het Staaljournaal van Noviostaal van 15 juni 2021.

Het besluit van de Commissie betekende een tegenvaller voor vele handelaren, servicecenters en verbruikers, omdat men eerder een beslissing verwachtte richting gedeeltelijke of volledige intrekking van de maatregelen. Dit alles vanwege de heersende enorme schaarste van diverse soorten walsproducten, alsmede de exorbitante prijsstijgingen van de afgelopen periode.

De marktleider in Europa, ArcelorMittal, verhoogde immers maandenlang de basisprijzen voor warmgewalste, koudgewalste en Sendzimir verzinkte rollen staal met honderden euro’s, terwijl andere producenten dit voorbeeld maar graag volgden. Eind mei kondigde ArcelorMittal voor warmgewalste rollen staal wederom een stijging aan, ditmaal van twintig euro, waarmee de officiële basisprijs op 1170 euro per ton kwam.

Deels waren die verhogingen begrijpelijk vanwege fors gestegen grondstofprijzen. Anderzijds echter kon men in de staalmarkt toch niet aan de indruk ontkomen dat de tekorten aan staalproducten door de producenten zelf veroorzaakt werden. Zo ging al enige weken het gerucht rond, dat de fabrieken voor Europese afnemers lange levertijden hadden, terwijl wel tegelijkertijd de Amerikaanse markt binnen kortere termijnen bediend werd.

Die Amerikaanse afzetmarkt is prijstechnisch gezien, zelfs met de vigerende importheffingen, inderdaad interessant. Voor warmgewalste rollen bijvoorbeeld wordt circa 1700 dollar (~ € 1400) per ton betaald. Vele staalafnemers vrezen nu dat door de verlenging van de Safeguards maatregelen staalprijzen binnen de EU de Europese staalmakers vanwege de min of meer concurrentieloze omstandigheden nog meer prijsverhogingen zullen proberen door te voeren.

Mogelijke prijsstijgingen zouden echter ook door andere oorzaken kunnen worden verklaard. De ijzererts prijzen zijn namelijk, na enige weken tot rust te zijn gekomen, weer aan het stijgen. Onlangs werd bij een contract voor september 195 dollar per ton geboden, wat een stijging met 5,9 procent betekende en de hoogste notering sinds medio mei betekende. De benchmark voor 62 procent Fe ijzererts is in vier weken tijd gestegen naar 217 US Dollar. Deze week nog werd deze kwaliteit zelfs al voor 221,5 dollar verhandeld.

De oorzaak van deze stijging wordt verklaard door een sterkere vraag uit China. De voorraad in de Chinese havens was op het laagste niveau sinds vier maanden en ook de aanvoer nam af. De markt is dan ook bezorgd over het actueel lage aanbod van ijzererts. Die bezorgdheid nam nog eens toe toen bekend werd dat Vale, met jaarlijks een omzet van meer dan 300 miljoen ton ijzererts, een van de grootste leveranciers, uit veiligheidsoverwegingen de productie in twee mijnen in Brazilië stilgelegd heeft, waardoor er nog minder materiaal aangeboden wordt.

De grotere vraag naar ijzererts vanuit China is weer te verklaren doordat Chinese staalmakers op volle toeren draaien en bovendien de nationale overheid de stringente maatregelen voor staalfabrieken, die fors geïnvesteerd hebben in het milieuvriendelijker staal produceren, wat verruimd hebben. Naast duurder geworden ijzererts vlogen ook de prijzen voor schroot omhoog. In mei werd in Duitsland zelfs 475 euro per ton betaald.

In Europa beweren veel fabrieken voor leveringen in het derde en vierde kwartaal nog steeds slechts beperkte capaciteiten ter beschikking te hebben. Enkele Duitse producenten bijvoorbeeld leveren hun vaste afnemers tot wel vijftig procent minder dan de traditionele hoeveelheden. Aanvragen van mogelijk nieuwe klanten worden bij voorbaat al afgewezen. Een Zuid-Europese fabriek beweert zelfs dit jaar helemaal geen warmgewalste rollen meer te kunnen leveren aan afnemers in Noord-Europa vanwege capaciteitsproblemen. Ook de verruiming van drie procent bij de importquotes, zoals bovenstaand genoemd, zet geen zoden aan de dijk, zo vinden veel afnemers. Met andere woorden: zoals het er nu uitziet zal de schaarste aan materiaal nog wel aanhouden.

Enige verlichting is er ontstaan doordat de automobielindustrie, vanwege het tekort aan halfgeleiders, haar productie wat heeft moeten beperken. Hierdoor kwamen handelaren en servicecenters in de gelegenheid staalproducten, die oorspronkelijk bestemd waren voor de auto-industrie, te kunnen verkopen aan andere sectoren. Echter niet alle vrijgekomen automobielkwaliteiten kunnen in andere producten worden toegepast, dus dat is geen structurele oplossing voor de materiaal schaarste. Ook wordt hier en daar wat materiaal op de spotmarkt aangeboden, zij het tegen enorm hoge prijzen. Ter illustratie van de schaarste: in april 2020 bedroeg de gemiddeld omloopsnelheid van een voorraadartikel bij de servicecenters binnen de EU 142 dagen. In april 2021 is dat gedaald naar 62 dagen.

De hausse op de markt, zoals die heerste in de afgelopen maanden, lijkt echter wel wat te zijn gekalmeerd. Vermoedelijk hebben veel afnemers vanwege de lange levertijden èn de schaarste in de markt zich snel en voor een langere periode ingedekt. Daarmee heeft men wellicht het risico vermeden dat de eigen productie op termijn stil zou komen te vallen vanwege gebrek aan materiaal en voorkwam men daarmee tegelijkertijd het moeten aankopen van mogelijk nog duurder materiaal.

Met de naderende vakanties zal naar verwachting die hausse niet snel terugkomen, maar indien de schaarste aanhoudt zal in augustus of september de vraag weer gaan stijgen, zo verwacht men.

In de editie van het StaalJournaal van mei sprak Noviostaal nog voorzichtig over de mogelijkheid, dat de staalprijzen niet zouden gaan dalen. Gezien echter de continuering van de Europese importbeperkingen, de huidige lange levertijden, de heersende schaarste aan materiaal, de stijgende grondstofprijzen en de vooralsnog beperkte productiecapaciteiten zijn verdere prijsstijgingen nu juist niet uit te sluiten.

Liberty Steel Group (1)/België & Luxemburg

De walserijen van Liberty Steel in Luik (België) dreigden stil te vallen als gevolg van de financiële problemen van de moedermaatschappij. Inmiddels heeft de Waalse regering aan de Luikse fabriek een lening verstrekt om de productie te kunnen voortzetten en de werkgelegenheid in stand te houden. Bij het verstrekken van deze lening is overeengekomen dat deze fabrieken door Liberty Steel verkocht zullen gaan worden. Gegadigden voor een overname zijn op dit moment nog niet bekend. Liberty Steel nam deze lijnen enkele jaren geleden over van ArcelorMittal met als voorwaarde dat ArcelorMittal hoofdleverancier van warmgewalste rollen, die nodig zijn voor de productie van o.a. Sendzimir verzinkt materiaal. Liberty heeft eveneens fabricage van verzinkte rollen staal in het Luxemburgse Dudelange en het is de verwachting dat de nationale regering van het Hertogdom aan deze fabriek eveneens een financiële regeling zal treffen.

Liberty Steel Group (2)/Frankrijk

Liberty Steel is voor haar fabrieken, gevestigd in Frankrijk, op zoek naar een koper en onlangs heeft ArcelorMittal belangstelling getoond deze over te nemen. Pas nog in 2020 nam Liberty juist deze fabrieken van ArcelorMittal over, maar ook hier ziet Liberty Steel zich, vanwege de financiële problemen, deze productiefaciliteiten af te stoten. De Europese Commissie zal al in juli een besluit nemen of deze overname goedgekeurd kan worden. De Franse overheid is bezorgd over het voortbestaan van deze fabrieken, mede in verband met het behoud van werkgelegenheid, en heeft zich al bereid getoond financiële ondersteuning te gaan verstrekken.

Wereldwijde staalproductie

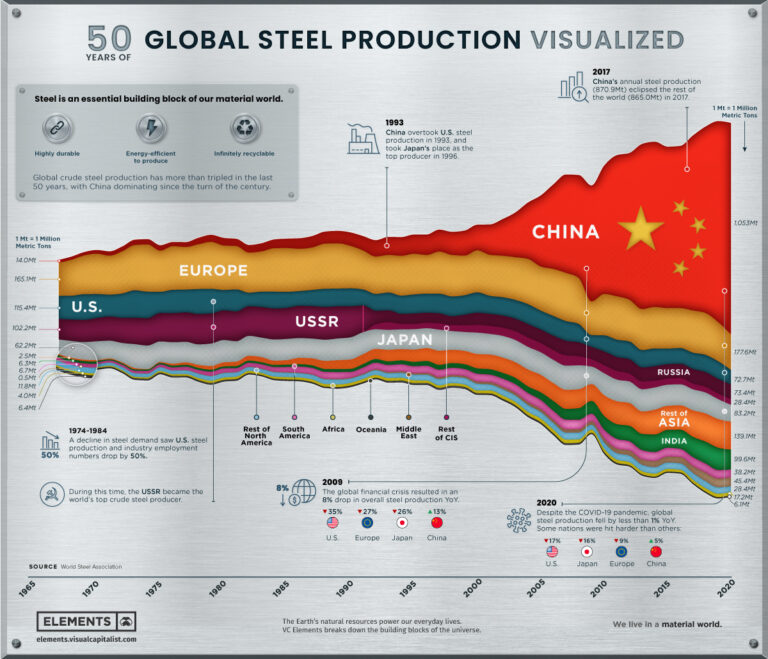

Onlangs publiceerde de WSA (de World Steel Association) cijfers over de ruwstaal productie in 2020. Ondanks de corona-pandemie is de totale productie hoeveelheid weer toegenomen. In het afgelopen jaar bedroeg de totale hoeveelheid 1.878 miljoen ton (mto), hetgeen een toename is van 9 mto. Sinds de eeuwwisseling is de productie van ruwstaal meer dan verdubbeld. In 2000 werd “slechts” 850 mto staal gefabriceerd. Het land dat het meeste heeft geproduceerd is China. Met 1.065 mto is het tevens verantwoordelijk voor méér dan vijftig procent van het wereldvolume. Ook was China de grootste stijger t.o.v. 2019 (995 mto). De productie binnen de EU (inclusief het Verenigd Koninkrijk) nam in 2020 in vergelijking met het vorig jaar af met ca. 18 mto tot bijna 140 mto. Duitsland was de grootste daler (-4 mto).

In Nederland zakte het totale productievolume van 6,7 naar 6,1 mto. Het verbruik van staal in de EU was ongeveer gelijk aan het totale productiecijfer. Onderstaande foto toont de ontwikkeling van de staalproductie per regio c.q. werelddeel. Met name de enorme groei van China valt hier op, die haaks staat op de ontwikkelingen in de VS en Europa.

Noviostaal geeft per 15 juni 2021 de volgende indicatie voor de circa fabrieks-staalprijzen voor coils en kwartoplaat in euro per ton:

- Warmgewalste coils: 1140 – 1175

- Koudgewalste coils: 1230 – 1230

- Sendzimir verz. coils: 1250 – 1285

- Kwartoplaat: 1030 – 1070

Deze maand stijgen de prijzen voor alle soorten sterk. De stijging loopt van 30 euro per ton voor Sendzimir verzinkte coils naar 50 euro per ton voor Kwartoplaat naar 60 euro per ton voor Koudgewalste coils en 70 euro per ton voor Warmgewalste coils, ten opzichte van de staalprijzen in mei 2020.

Laatste nieuws