16 Jun. 2026

3 minuten

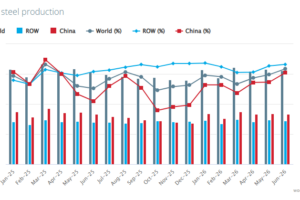

Terwijl de Europese staalmarkt zich voorbereidt op nieuwe en extra Europese handelsmaatregelen, speelt China nog altijd een belangrijke rol op de wereldwijde staalmarkt. De Chinese staalproductie daalde eind mei door zwakkere marges, een matigere binnenlandse vraag en hogere grondstofkosten. Ook de import van ijzererts liep terug. Als grootste staalproducent ter wereld blijft China bepalend voor de ontwikkelingen op de wereldwijde staalmarkt. Dat meldt het nieuwe Staaljournaal van Noviostaal.

Hoewel de Chinese staalexport op een relatief hoog niveau blijft, liggen deze volumes wel onder die van vorig jaar. Daarmee lijken de zorgen over een nieuwe exportgolf richting de wereldmarkt voorlopig beperkt. Tegelijkertijd wijzen lagere productiecijfers en teruglopende voorraden op een voorzichtigere marktsituatie binnen China.

Europese handelsbescherming krijgt vorm

De lidstaten van de Europese Unie hebben begin juni de nieuwe staalmaatregelen uit het Steel and Metals Action Plan officieel goedgekeurd. Daarmee komt per 1 juli een nieuw systeem in de plaats van de huidige Safeguards.De maatregelen omvatten een verlaging van de importquota, een heffing van vijftig procent voor volumes boven de quota en de invoering van de zogenoemde melt-and-pour-regel.

Met deze laatste maatregel wil de Europese Unie voorkomen dat bestaande handelsmaatregelen worden omzeild via beperkte bewerkingen in derde landen. De achtergrond van deze maatregelen ligt niet alleen binnen Europa. De wereldwijde overcapaciteit in de staalindustrie groeit gestaag, terwijl de staalvraag niet parallel dezelfde ontwikkeling laat zien, maar juist achterblijft. Juist daarom scherpt Europa de bescherming van de eigen staalindustrie verder aan.

Ondanks de officiële goedkeuring blijft er veel onzekerheid bestaan. Veel importeurs, handelaren en afnemers hebben nog onvoldoende zicht op de gevolgen van de nieuwe regeling voor hun toekomstige inkoopmogelijkheden. Hierdoor worden grotere aankopen regelmatig uitgesteld en blijft het nog altijd een afwachtende marktsituatie.

De discussie over handelsbescherming kreeg deze maand extra aandacht door nieuwe cijfers over de Europese staalmarkt. Hoewel het zichtbaar staalverbruik in Europa in 2025 met ruim vier procent steeg, daalde de Europese staalproductie met bijna drie procent naar het laagste niveau ooit gemeten. Tegelijkertijd liep het importaandeel in 2025 op tot een recordniveau van ongeveer dertig procent (geschat wordt ca. 35 – 40 miljoen ton staal) van het Europese staalverbruik, waardoor een steeds groter deel van de Europese vraag werd ingevuld door geïmporteerd staal. De eerste effecten van deze maatregelen lijken inmiddels zichtbaar te worden. Diverse marktindicatoren wijzen erop dat de importvolumes in 2026 beginnen af te nemen onder invloed van CBAM, antidumpingmaatregelen en de nieuwe Safeguard-regeling.

Ook de Europese staalexport naar de Verenigde Staten staat onder druk. Sinds de invoering van de Amerikaanse importheffingen van vijftig procent op staal is de Europese export naar de VS met zo’n 34 procent (in 2025 ca. 3,4 miljoen ton) afgenomen. Hierdoor wordt de thuismarkt nog belangrijker voor veel Europese staalfabrieken. Tegelijkertijd riepen Spanje, Italië, Nederland, Frankrijk en Litouwen de Europese Commissie recent op om handelsmaatregelen sneller en strenger toe te passen. Daarmee lijkt Europa steeds nadrukkelijker te kiezen voor een beschermde thuismarkt.

Vraag blijft voorzichtig

Ondanks de nieuwe handelsmaatregelen blijft de vraag naar staal binnen Europa voorlopig gematigd. Veel servicecenters en staalverwerkende bedrijven beschikken nog altijd over voldoende voorraden en beperken nieuwe aankopen grotendeels tot directe materiaalbehoefte. Daarbij wachten veel marktpartijen op meer duidelijkheid over de nieuwe quota voordat grotere volumes worden vastgelegd, maar hiermee ook het risico lopen om binnen afzienbare tijd hogere prijzen te moeten betalen.

De markt voor warmgewalste coils laat hierdoor een verdeeld beeld zien. In Italië verbeterde het sentiment licht en liepen de prijzen begin juni op richting 690 euro per ton af fabriek. In Noordwest-Europa bleef de markt zwakker en diverse orders zijn afgelopen tijd geboekt tussen 670 tot 690 euro per ton af fabriek. Diverse staalfabrieken proberen hogere prijsniveaus te realiseren, maar ondervinden daarbij weerstand van afnemers die een aarzelende houding blijven hebben bij het plaatsen van nieuwe bestellingen.

Ook de markt voor dik plaatstaal blijft vooralsnog afwachtend. Italiaanse kwartoplaten stonden in mei en begin juni licht onder druk doordat veel afnemers hun aankopen voor het derde kwartaal uitstelden. Tegelijkertijd beperken relatief hoge slabprijzen (brammen) de ruimte voor verdere prijsdalingen. Hierdoor ontstaat een spanningsveld tussen een voorzichtige eindmarkt en staalfabrieken die hun prijsniveaus proberen te verdedigen. Enigszins opmerkelijk is dat de staalprijzen ondanks de afnemende importdruk en de inspanningen van de staalfabrieken de afgelopen maanden niet verder zijn gestegen. De vraag binnen Europa blijft momenteel te zwak om hogere prijsniveaus breed te ondersteunen. Hierdoor blijft de markt zoeken naar een nieuw evenwicht tussen vraag, aanbod en de gevolgen van strengere importmaatregelen.

Bij koudgewalste coils en Sendzimir verzinkte coils blijft het beeld vergelijkbaar. Importactiviteit is beperkt doordat veel kopers terughoudend zijn om materiaal uit Azië te bestellen zolang onduidelijk is hoe de nieuwe quota precies worden verdeeld. Europese staalfabrieken ervaren hierdoor minder concurrentiedruk vanuit import dan in voorgaande jaren.

Ondanks de voorzichtige marktomstandigheden zijn er ook enkele positieve signalen zichtbaar. De Duitse staalproductie lag in april voor de vierde maand op rij hoger dan een jaar eerder. Ook de Europese automarkt blijft herstellen, vooral dankzij de aanhoudende groei van elektrische voertuigen.

Vooruitblik: minder import, meer steun?

Volgens verschillende insiders zijn de Europese importvolumes in het tweede kwartaal al verder afgenomen onder invloed van CBAM, antidumping onderzoeken en bestaande handelsmaatregelen. Diverse quota voor vlakstaalproducten werden bovendien al vroeg in het kwartaal volledig benut.

Voor de tweede helft van dit jaar zijn de verwachtingen, mede door de nieuwe en extra handelsmaatregelen, binnen de staalmarkt voorzichtig positiever. Hoewel de vraag vanuit de maakindustrie wisselend blijft, zorgen sectoren zoals energie, defensie, scheepsbouw en enkele industriële niches voor extra activiteit. Wanneer de voorraden binnen de (staal)keten tijdens de zomer verder dalen, kan dit leiden tot nieuwe aankopen in het najaar en extra ondersteuning van de Europese staalprijzen.

Tegelijkertijd blijft de markt gevoelig voor externe ontwikkelingen. De aanhoudende spanningen rond de Straat van Hormuz zorgen nog steeds voor onzekerheid op de energie- en transportmarkten. Voor de staalmarkt zijn de gevolgen voorlopig vooral indirect zichtbaar via mogelijke effecten op energieprijzen, logistieke kosten en het algemene marktsentiment.

De Europese staalmarkt bevindt zich momenteel in een overgangsfase. De vraag is nog niet sterk genoeg om zelfstandig een duidelijke prijsstijging te veroorzaken, maar de importdruk neemt zichtbaar af en bovendien kan vrede in het Midden-Oosten tot een economische stimulans leiden. Daardoor verwachten diverse marktpartijen dat de neerwaartse ruimte voor staalprijzen beperkt blijft, sterker nog: het kan leiden tot meer vraag en dus mogelijk tot hogere staalprijzen.

Warmgewalste coils worden momenteel in Noordwest-Europa veelal verhandeld voor 675 tot 700 euro per ton af fabriek. Afhankelijk van de eerdergenoemde ontwikkelingen in het Midden-Oosten, blijft de markt vooralsnog waarschijnlijk voorzichtig. Wanneer voorraden verder afnemen en de impact van de nieuwe quota zichtbaar wordt, kan de Europese staalmarkt na de zomer meer ondersteuning krijgen. Voorlopig lijkt handelsbescherming daarmee een belangrijkere steunpilaar voor de markt dan de daadwerkelijke vraagontwikkeling.

ArcelorMittal

Europees grootste staalproducent heeft een deel van zijn belang in Vallourec verkocht in het kader van zijn kapitaalallocatiestrategie. Het concern verkocht 23,9 miljoen aandelen (ongeveer 10% van het aandelenkapitaal) tegen 24 euro per aandeel, goed voor een opbrengst van 667 miljoen Amerikaanse dollar.

De staalproducent nam in 2024 een belang in Vallourec en blijft de Franse buizenproducent beschouwen als een onderneming met een sterke marktpositie.

Acciaierie d’Italia (ADI)

De Italiaanse regering heeft een lening van honderd miljoen euro extra goedgekeurd voor ADI, als onderdeel van een totaalpakket van 240 miljoen euro om de bedrijfscontinuïteit te waarborgen tijdens de lopende verkoopprocedure. De middelen, die binnen zes maanden moeten worden terugbetaald, zijn bedoeld voor operationele kosten zoals leveranciers en salarissen. Hiermee wordt het volledige door de EU goedgekeurde steunpakket ingezet. Ondertussen verloopt de verkoop van ADI traag, met vastgelopen onderhandelingen met Flacks Group en Jindal Steel International. Eerder dit jaar werd al 149 miljoen euro aan noodsteun verstrekt om de productie in Taranto draaiende te houden.

Tata Steel

Tata Steel Nederland (TSN) heeft met de Nederlandse overheid, provincie Noord-Holland en Tata Steel Limited een intentieverklaring ondertekend voor de groene transformatie, zo blijkt uit het jaarverslag 2025/26. De partijen werken toe naar een bindende overeenkomst vóór september 2026 ter ondersteuning van de decarbonisatieplannen. TSN start fase 1 van het Green Steel Project met de bouw van een DRI-installatie en elektrische vlamboogoven (EAF), die hoogovens en cokesinstallaties vervangen. De productie verschuift daarbij van kolen naar aardgas en later mogelijk naar waterstof en biomethaan. Fase 2 omvat de volledige uitfasering van de hoogovenroute. TSN streeft naar klimaatneutraliteit in 2045.

ThyssenKrupp

De grootste staalproducent van Duitsland heeft de warmwalserij in Duisburg-Bruckhausen weer opgestart na een brand in oktober 2025.

Na herstel- en moderniseringswerkzaamheden hervatte het bedrijf het proefdraaien van walserij nr. 4; ook de continugietlijn is weer operationeel. De brand trof vooral het ovengedeelte en de halconstructie.

Indicatieve basisprijzen

| Indicatieve basisprijzen per ton | Warmgewalste coils | Koudgewalste coils | Sendzimir verz.coils | Kwartoplaat |

| April 2026 | € 715 – 730 | € 825 – 835 | € 825 – 835 | € 785 – 810 |

| Mei 2026 | € 695 – 720 | € 800 – 825 | € 805 – 830 | € 790 – 820 |

| Juni 2026 | € 675 – 700 | € 780 – 800 | € 780 – 800 | € 785 – 815 |

*Bij deze prijzen dienen nog toeslagen voor kwaliteit, dikte/breedte/lengte en eventueel beitsen, evenals vrachtkosten gerekend te worden.

***Genoemde prijzen zijn indicatief, circa en geheel vrijblijvend.

Het laatste nieuws

Anderen lazen ook