De Bilt

31 dec. 2009

2 minuten

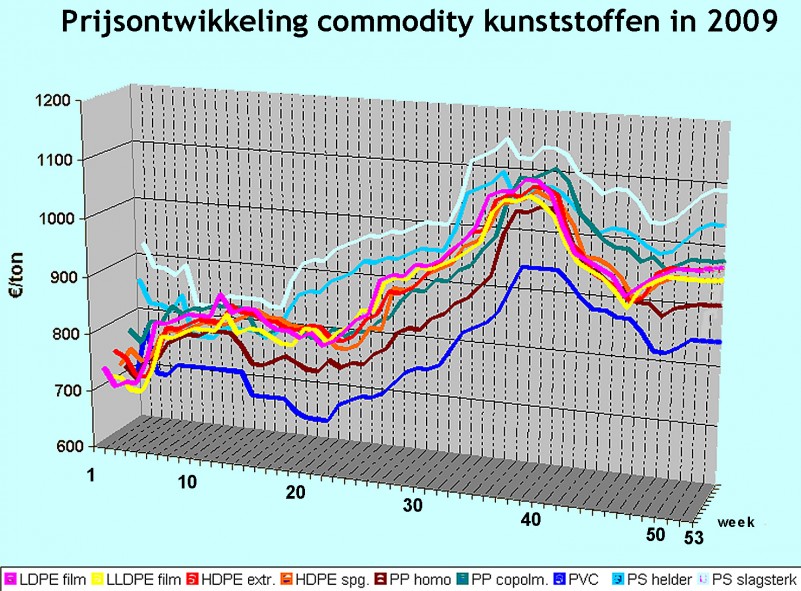

Dit jaar hebben de producenten van kunststof grondstoffen kans gezien de verliezen in het voorjaar om te buigen naar iets betere marges tijdens en na de zomerperiode.

In Europa is het stilleggen of aanpassen van productiecapacteiten de maatregel geweest om de beschikbaarheid van materialen drastisch te beperken. Het effect daarvan was weliswaar geen optimale benutting van de fabrieken, maar wel een aantal incidentele prijsverhogingen van de polymeren – en een vermindering van de voorraden.

In de loop van het najaar is het aanbod weer overheersend geweest en zijn de prijzen iets gedaald. De verwachting is dat begin 2010 in het teken zal staan van vele aankondigingen van prijsverhogingen en een beperking van het aanbod, wat zal kunnen leiden tot allocaties per afnemer. Met het uiteindelijke doel de marge op polymere grondstoffen te verhogen.

De kunststofverwerkende industrie zal met een zo laag mogelijke voorraad het jaar 2009 willen afsluiten. Orders zijn niet zodanig dat met een gerust hart extra voorraad wordt aangelegd. Bovendien is het de vraag of de liquiditeit het toestaat. Een situatie waarin zowel de aanbieder als de afnemer met lage voorraden 2009 wenst af te sluiten, werkt in principe in het voordeel van de aanbiedende partij.

Aardolieprijs

Ook om andere redenen zou de prijs van polymeren kunnen gaan stijgen. De aardolieprijs is de laatste maanden richting 80 dollar per vat gegaan en dat is ruim 80 proceent hoger dan het dieptepunt begin 2009. Nafta als raffinageproduct is de laatste maanden in Europa gestegen tot 700 dollar ton, waarna het nog gekraakt moet worden en uiteindelijk de kostprijs van de belangrijkste monomeren uitkomt tussen 700 en 900 euro per ton. Dat een polymeerfabriek weinig marge oplevert, wanneer de marktprijzen van polymeren, franko huis, op ongeveer 1.000 euro per ton liggen, is een gegeven.

China

Het Verre Oosten, met China als belangrijke afnemer, trekt de laatste tijd de prijs omhoog van zowel de voorproducten als de kunststof granulaten. Door het in gebruik nemen van nieuwe productielocaties in het Verre Oosten lijkt import op de weg terug, maar de toename van het verbruik biedt zowel het Midden Oosten als Europa nog voldoende export mogelijkheden.

Europa

De onzekerheid in Europa neemt echter toe. Vanaf 2010 zal de productie van kunststof grondstoffen in het Midden-Oosten voor overschotten op de wereldmarkt zorgen. Het is nog de vraag of Europa in 2010 een zodanig economisch herstel laat zien dat de oudere Europese fabrieken de concurrentie aan kunnen. Sluiting van de oudere fabrieken, ook in Nederland, is nu al een gevolg daarvan. Europa raakt de regie kwijt.

Een groot pluspunt is dat kunststoffen een niet meer weg te denken positie hebben ingenomen in de wereld van grondstoffen. Verregaande automatisering in de hele keten van productie, waardoor kostenbesparingen zijn bereikt, maakt het als eerste duidelijk dat het economische motief het belangrijkste punt is. De veelzijdigheid van toepassingen, niet meer uit onze maatschappij weg te denken, is weliswaar ten koste gegaan van glas, metalen en hout, maar juist in sombere economische tijden wordt de (kost)prijs van een product uiterst belangrijk.

Anderen lazen ook