Amsterdam

12 feb. 2019

2 minuten

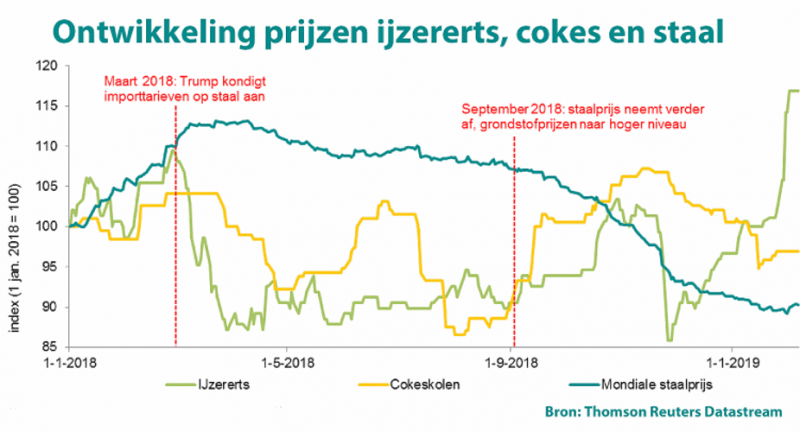

De winstgevendheid van veel staalfabrieken staat onder druk. Begin 2018 was dit nog ronduit goed. De mondiale staalprijs was relatief hoog vanwege de goede vraag naar staal en de prijzen van de belangrijkste grondstoffen voor het maken van staal (ijzererts en cokeskolen) stonden onder druk door overproductie. Maar sinds september 2018 is het tij gekeerd. De staalprijs daalde sterk, terwijl de grondstofprijzen flink herstelden. Deze prijsdynamiek heeft uiteindelijk veel invloed op de marges.

Dit concludeert Casper Burgering, senior econoom Industriële Metalen bij ABN AMRO in het rapport ‘Metaalmarkt Insights – Staal’ van 7 februari. Sinds de aankondiging van de importtarieven van Trump in maart 2018 zitten de prijzen in de ferrosector in een dalende trend. De mondiale staalprijs verloor 18 procent tot en met eind 2018, met name door de combinatie van zwakkere vraag naar staal en voldoende beschikbaarheid. Maar ook het negatieve sentiment van investeerders drukte de prijs.

Sinds de start van 2019 is de prijs van staal verder gedaald (door het aanhoudende zwakke sentiment), terwijl de ijzerertsprijs juist sterk toenam. Tot en met begin februari is de ijzerertsprijs met ruim 20 procent gestegen, onder meer door een dambreuk in Brazilië. De overstroming die de breuk veroorzaakte heeft een aanbodbeperking tot gevolg en legt bovendien ook de infrastructuur plat rondom de mijnen. Daarvan gaat een prijsopdrijvend effect uit.

Winstgevendheid

Doordat de staalprijs relatief laag blijft en de prijzen van ijzererts en cokeskolen hun hoge niveau behouden de komende maanden, neemt de winstgevendheid van veel staalfabrieken af. Want de kosten van ijzererts en cokeskolen vormen gezamenlijk ruim 50 procent van de totale kosten. Sommige fabrieken zijn in staat om de gestegen grondstofkosten door te berekenen aan eindgebruikers. Een andere strategie is om de stijgende kosten van ijzererts te beperken door over te stappen naar ijzerertsen van lagere kwaliteit. Deze zijn relatief gezien goedkoop in aanschaf, maar het vergt per saldo meer energie. En die kosten – van gas en elektriciteit – zijn ook gestegen. In totaal hebben beide posten een aandeel van 6 procent in het totaal. Ook de prijs van staalschroot – een onmisbaar ingrediënt via de Basic Oxygen Furnace-route – is gestegen sinds het begin van 2018. Met een aandeel van 11 procent in de totale kosten draagt dit ook bij aan druk op de marges. De transportkosten hebben een aandeel van circa 6 procent in de totale kosten en deze zijn – in tegenstelling tot alle andere kostenposten – gedaald gedurende 2018. Per saldo heeft dit echter maar weinig positief bijgedragen aan de marges, aangezien de prijzen van transport al relatief laag waren en voorlopig blijven deze tarieven de komende maanden hun lage niveau behouden.

ABN AMRO verwacht dat de recente aanbodverstoringen in ijzererts en cokeskolen tijdelijke effecten zijn en dat de prijzen van beide grondstoffen in het begin van het tweede kwartaal weer gaan dalen. Want per saldo verwacht ABN AMRO dat op de lange termijn voldoende ijzererts en cokeskolen mondiaal beschikbaar blijft, terwijl de groei van de vraag naar staal niet significant sterker gaat toenemen. Bovendien zijn veel staalfabrieken bij deze hoge prijzen minder snel geneigd om hun voorraden aan te vullen en zullen zij eerst interen – voor zover mogelijk – op hun bestaande voorraad, in afwachting van lagere prijzen.

Per saldo gaat ABN AMRO ervan uit dat de marges van staalfabrieken in het eerste kwartaal van 2019 nog relatief laag zullen blijven, om vervolgens in het tweede kwartaal weer enigszins te kunnen herstellen onder invloed van lagere prijzen voor ijzererts en cokeskolen.